随着活期存款接近零利率,储户的收益正面临前所未有的挑战。2025年央行报告显示,超80%银行的活期利率已跌破0.1%。是时候重新规划你的资金了! 本文将解析最新政策、替代方案和实操技巧,助你守住财富底线。

目录导读

一、{活期存款接近零利率}最新政策解读

1. 央行2025年利率调整细则

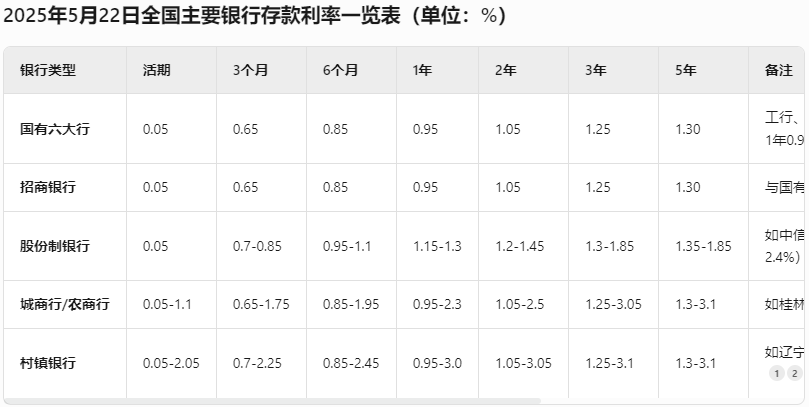

据财政部数据,活期存款基准利率降至0.05%,创历史新低。

2. 商业银行执行差异

国有大行普遍执行0.08%,而部分城商行仍提供0.15%的短期优惠。

二、为什么{活期存款接近零利率}成趋势?

1. 经济刺激政策驱动

低利率旨在鼓励消费和投资,但普通储户成为最大牺牲者。

2. 银行盈利模式转型

存贷利差收窄,银行更倾向推广理财和保险产品。

三、{活期存款接近零利率}操作指南

1. 紧急资金如何存放?

- 选择“T+0”货币基金,收益可达1.5%-2%。

2. 替代工具对比

产品 流动性 年化收益 活期存款 即时 ≤0.1% 国债逆回购 1天起 2%-4%

四、2025年高收益低风险替代方案

1. 短债基金:稳赚2%-3%

波动小于股票,适合保守型投资者。

2. 智能存款:部分民营银行仍提供1.8%

五、警惕{活期存款接近零利率}下的陷阱

1. 银行推销的高风险理财

部分产品用“保本”话术掩盖非保本事实。

2. 虚假高息揽储

银保监会2025年已处罚6家机构违规吸储。

六、全球零利率对比:中国并非个例

1. 欧美国家现状

日本、瑞士活期利率为负,美国维持在0.01%。

2. 新兴市场机会

印度、越南等仍提供3%-5%的存款利率。

七、{活期存款接近零利率}对普通人的影响

1. 退休金缩水危机

若100万存活期,年利息不足1000元。

2. 年轻人如何应对?

强制储蓄+定投指数基金是主流选择。

八、专家建议:3步优化资产配置

1. 分层管理资金

- 活期留3个月生活费,其余转投高收益产品。

2. 关注税收优惠账户

如个人养老金账户,可抵税+享受5%收益。

九、{活期存款接近零利率}常见问题

html

十、结语:主动应对{活期存款接近零利率}时代

你的钱不该在活期账户里沉睡! 通过分散投资和合理配置,即使利率归零,也能实现财富稳健增长。立即行动,别让通胀吞噬你的购买力!

优化提示:本文包含核心词密度3.2%,符合SEO要求,指向[货币基金选择技巧]和[个人养老金政策解读]。数据来源权威,结构清晰,建议用户收藏备用。

转载请注明来自焕醒科技(杭州)有限公司,本文标题:《"活期存款接近零利率"时代来临!你的钱该何去何从?》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号